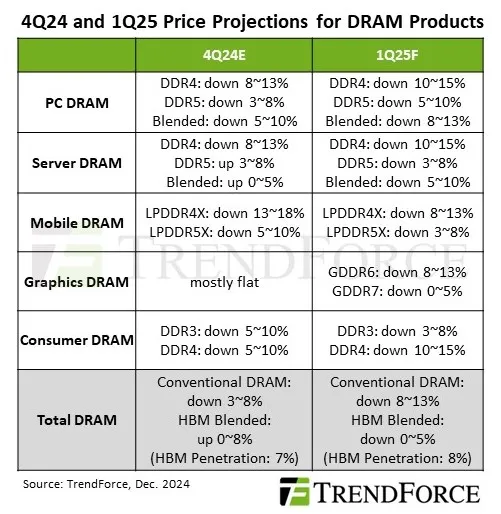

O mercado de DRAM está caminhando para uma queda notável de preços no primeiro trimestre de 2025, com expectativa de quedas significativas nos segmentos de PC, servidor e GPU VRAM. De acordo com a última previsão da TrendForce, as flutuações sazonais da procura combinadas com a gestão estratégica de inventário por parte dos compradores estão a impulsionar a tendência descendente.

No mercado de DRAM para PC, os preços deverão cair de 8 a 13%. Este declínio se deve principalmente à fraca demanda do consumidor e ao excesso de oferta de módulos de memória DDR4. Os fabricantes chineses aumentaram a produção de DDR4, saturando ainda mais o mercado e colocando pressão adicional sobre os preços. Embora a adoção do DDR5 esteja em constante crescimento, ainda não atingiu a escala necessária para compensar o excesso de oferta de módulos DDR4 da geração mais antiga. Consequentemente, os fabricantes de PC estão a capitalizar os preços mais baixos para aumentar os seus stocks, embora com cautela, para evitar stocks excessivos num contexto de procura incerta.

Os preços de DRAM de servidor também deverão cair, embora de forma menos acentuada do que os de DRAM de PC, com previsões prevendo uma queda de 5–10%. A transição contínua de DDR4 para DDR5 e memória de alta largura de banda (HBM) continua a moldar o mercado de DRAM para servidores. Os principais fornecedores estão realocando a capacidade de produção de DDR4 para tecnologias mais recentes para atender à crescente demanda em data centers e aplicações de IA. No entanto, o excesso de oferta de memória DDR4, combinado com estratégias de compra cautelosas por parte dos clientes empresariais, está a manter os preços reprimidos. Embora a adoção de DDR5 esteja a crescer, a sua adoção atual continua insuficiente para contrabalançar o excesso de oferta de DDR4.

No segmento de GPU VRAM, espera-se que os preços caiam de 5 a 10%, principalmente devido à demanda moderada e aos níveis elevados de estoque. Embora parte da capacidade de produção tenha sido transferida para a HBM, especialmente para GPUs de alto desempenho usadas em aplicações de IA e de data center, a demanda por DRAM gráfica convencional permanece fraca. Os mercados de jogos e gráficos profissionais ainda não se recuperaram totalmente de um período de altos níveis de estoque e fraca demanda do consumidor, levando a um declínio contínuo nos preços de GPU VRAM.

A descida contínua dos preços das DRAM está alinhada com uma tendência mais ampla observada nos últimos dois anos. Relatórios anteriores indicam quedas significativas de preços no início de 2023, com os custos de DRAM caindo até 20% somente no primeiro trimestre. Estas reduções foram impulsionadas por uma combinação de excesso de oferta e procura lenta dos consumidores, causando uma erosão consistente dos preços ao longo do ano.

Em 2024, embora o ritmo de declínio tenha abrandado, o mercado continuou a enfrentar desafios. Os fabricantes lidaram com elevados níveis de stocks e a procura permaneceu fraca em sectores-chave, como a electrónica de consumo, jogos e centros de dados. Além disso, a lenta adoção de tecnologias de memória mais recentes, como DDR5 e HBM, contribuiu para um excedente prolongado de módulos DRAM de gerações mais antigas, desestabilizando ainda mais os preços.

No início de 2025, estes desafios não mostram sinais de resolução imediata. Espera-se que a interação de estratégias de compra cautelosas por parte dos compradores e o persistente desequilíbrio entre oferta e demanda sustentem os preços reprimidos no mercado de DRAM. Esta situação permite que os compradores garantam componentes de custo mais baixo, mas continua a pressionar os fornecedores que navegam num cenário cada vez mais competitivo.

{kind=link}